HU version below ↓↓↓

A cikk magyar nyelven Tovább kattintva lentebb olvasható.

---

8 minutes reading time ||| 8 perc olvasási idő

EN version

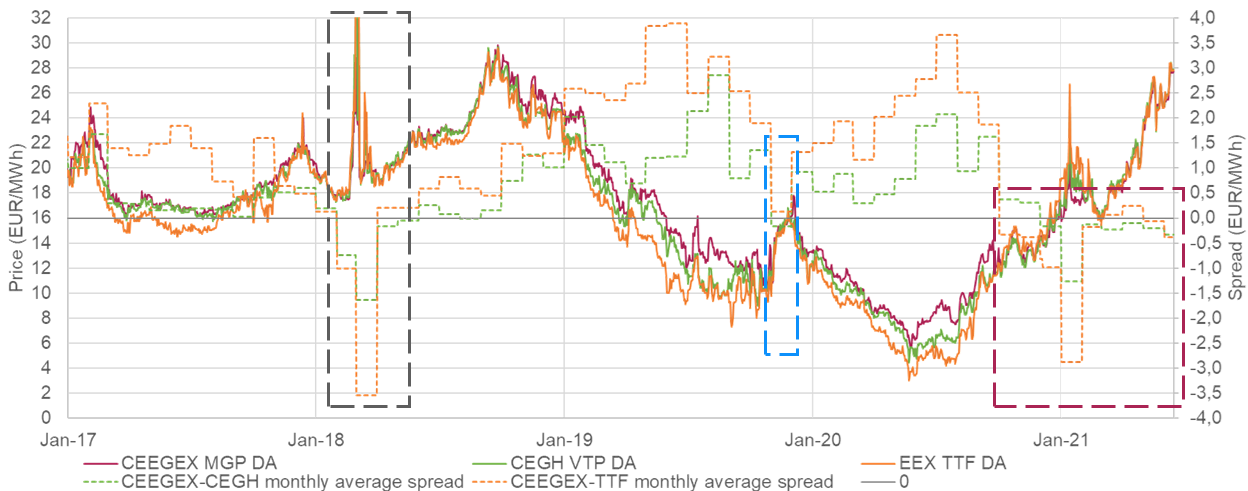

European natural gas prices have risen from record low levels to multi-year high as TTF climbed from 3 EUR/MWh to 28 EUR/MWh in a 12 month period. Among this bullish environment a shifting trend outlines: the East-West spread flipped. Historically Central Europe and particularly Hungary has always been a premium market compared to Western European hubs, so Hungarian gas prices are now lower than previously expected.

Chart 1: Western European and Central European gas prices and monthly spreads

Chart 1 shows the historical perspective of the current discount - highlighted in the red rectangle - compared to previous periods:

- Almost 9 months of discount from October 2020 and ongoing

- 2-3 months in 2018 due to extreme weather called 'Beast from the East' (grey rectangle)

- <1 month at the end of 2020 as the risk of Ukrainian supply disruption led to record gas volumes in the Central European storages (blue rectangle)

In this article 3 major reasons are shown among the possible consequences.

1. New sources brought change in the regional gas flows

After years of planning the Croatian LNG terminal started its operation on 1st January. At the same time the Croatian-Hungarian interconnector became significantly bidirectional. Besides a smaller period in February-March, the LNG terminal in Krk served as a key supply source for the CEE region and particularly Croatia. Notably in Q2 2021 the utilization of the Croatian LNG terminal is around 70%, while the European average is merely below 50%.

Another Southern route development - the onshore extension of TurkStream - is still ongoing, however in January a major milestone has been reached as gas started to flow from Bulgaria to Serbia. Quantities which historically came via Ukraine and Hungary, now come via Turkey and Bulgaria.

Chart 2: Croatian and Serbian gas flows

These two routes together decreased the demand in Hungary and as a consequence new supply options emerged. Such a change has been foreseen for years, however the price implications are visible only now. A key difference between TurkStream and the Ukrainian route is that via Ukraine the volumes transit through various countries (majority via Slovakia and Baumgarten, Austria, smaller portions via Poland and Hungary). With TurkStream, besides a smaller Romanian connection the majority of gas will land on Hungary, which possible outcome will alone transform the position of each country in the region.

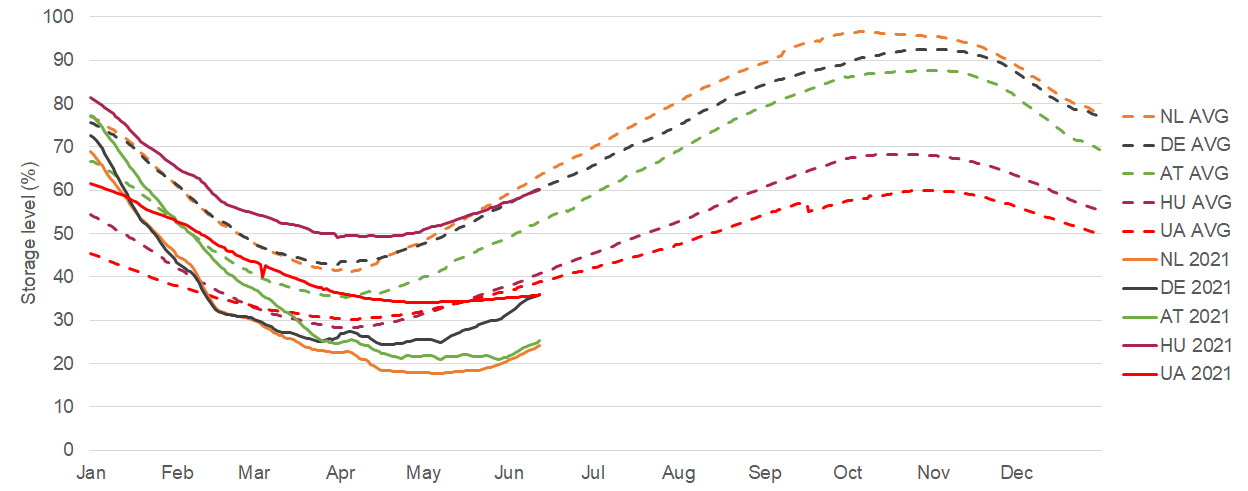

2. Hungarian and Ukrainian gas storage levels are well above the ones in the West

Storing gas is like preparing for the worst: market participants expect late winter cold spells, however in an average year more than enough quantity remains in storage. 2021 is not like an average year having highly depleted gas storages. Even in May an average of 500 GWh gas was withdrawn from European gas storages. Yet the storage utilization was highly dependant on the local weather and regional supply situation (e.g. Western European LNG supply remained moderate and pipeline supply from North Africa strengthened). Chart 3 shows the huge difference from West to East.

Chart 3: Major gas storage levels from the Netherlands to Ukraine

Major Western European storage markets, like the Netherlands, Germany and Austria are well below their 2011-2020 average levels. Meanwhile Ukrainian gas storage is just at its average, while Hungary is well above the level of last decade. Of course even the Hungarian and Ukrainian storages are below the past few years levels, but the whole storage landscape is again a key fundamental, which underlines the flip in the spread.

3. Coal to gas switch is limited in Central-Europe

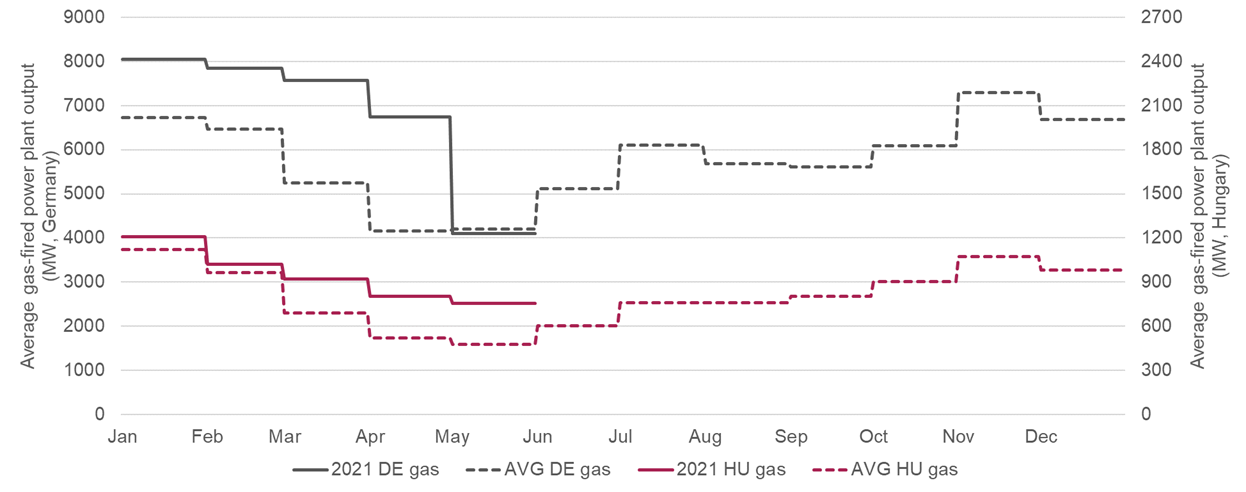

Last, but not least, the record high EUA price as a result of tightening environment policies also affects European gas markets. It's natural that the power and gas market correlation varies across the region. The coal to gas switch potential is higher in Western Europe than in Central Europe (besides Poland), as both the utilized coal capacities and standby gas capacities are larger. Chart 4 shows the average gas-fired power plant output in Germany and Hungary, thus the level of natural gas consumption in power plants (without taking into account the efficiency of these power plants).

Chart 4: Gas-fired electricity generation in Germany and Hungary

In 2021 growth of natural gas demand is higher in Germany compared to 2018-2020 average not just in absolute terms but as a percentage change. While the publication of final gas consumption data still awaits, it can be stated that the increase in demand has been uneven across Europe.

Possible consequences and outlook

Hungary has recently been priced as VTP + spread or TTF + spread. However the continuously occurring discount should transform pricing strategies as it will be unfeasible for both consumers and traders without proper hedging activities. CEEGEX operates a trading platform with stable liquidity in the region, thus this is a real chance for Hungarian indices to evolve. After these massive infrastructure development with the right regulatory incentives consumers should benefit the most.

A key question is that how long the flip of the spread will last and how often it will happen again. My hard guess is that the best is yet to come. With the development of Serbian gas corridor, the Hungarian-Serbian interconnector becomes bidirectional from 1st October. As an addition the favorable storage regime in Ukraine (e.g. short-haul and custom free for 3 years) will let market participants exploit the Central European infrastructures. So even when the gas prices are high, the Central Eastern European region can remain lower than TTF or VTP.

---

HU version >>>

A cikk magyar nyelven Tovább kattintva lentebb olvasható.

Az európai földgázárak rekord alacsony szintekről többéves csúcsra jutottak mindössze 12 hónap leforgása alatt, ahogy azt a TTF példája is mutatja, amely 3 EUR/MWh-ról 28 EUR/MWh-ig jutott. A bikapiacon egy átalakuló trend rajzolódik ki: a Kelet-Nyugat spread megfordult. Míg jellemzően Kelet-Európa - és különösen Magyarország - mindig is prémium piacnak számított a nyugat-európai hubokhoz képest, mostanra a magyarországi földgázárak alacsonyabbak a korábbi várakozásokhoz képest.

1. ábra: Nyugat-európai és közép-európai földgázárak és havi spreadek

Az 1. ábra a jelenlegi trendet - bordó téglalappal jelölve - helyezi historikus kontextusba:

- 2020 októberétől közel 9 hónapja tartó diszkont, mely még most is tart

- 2-3 hónap 2018-ban a 'Beast from the East' ciklon hatására (szürke téglalap)

- Kevesebb mint 1 hónap 2020 végén, ahogy az ukrán gázellátási kockázatot fedezve megteltek a tárolók (kék téglalap)

A 3 fő indok és a lehetséges következmények:

1. Az új források átalakították a régiós áramlási irányokat

Hosszú évek munkája után a horvát LNG terminál január 1-én elindult, emellett pedig a horvát-magyar interkonnektor jelentős kapacitással vált kétirányúvá. A Krk szigetén található LNG terminál egy kisebb időszakot leszámítva (február-március) a régió és legfőképp Horvátország ellátásában meghatározó szereplővé emelkedett. Megjegyzendő, hogy míg 2021 Q2-ben az európai átlagos LNG visszagázosítás a technikai kapacitás 50%-án üzemel, addig ez az érték Horvátországban 70%.

Egy másik fontos déli infrastruktúra - a Török Áramlat szárazföldi meghosszabbítása - ugyan még készül, de januártól megindult a gázáramlás Bulgáriából Szerbiába, ezzel a régió egy újabb mérföldkőhöz érkezett el. Jelentős volumenek, amelyek korábban Ukrajnán és Magyarországon keresztül érkeztek, most Törökországon és Bulgárián keresztül szállítódnak.

2. ábra: Horvátországi és szerbiai földgázáramlások

E két változás együtt csökkentette a magyarországi keresletet, emellett pedig potenciális új kínálati lehetőségek léptek be a piacra. Bár e változások valószínűsíthetőek voltak már évekkel ezelőtt, az árakra gyakorolt pontos hatásuk csak most látható. Egy fontos különbség a Török áramlat és az ukrán útvonal között, hogy míg az Ukrajnán áthaladó gáz szétoszlik (egy nagyobb része Szlovákián át Ausztriába érkezik, kisebb részei pedig Lengyelország és Magyarország felé haladnak tovább), addig a Török Áramlat egy kisebb romániai kapcsolaton kívül kifejezetten Magyarországon ér véget, mely valószínűsíthetően át fogja alakítani a régió országainak helyzetét.

2. A magyar és ukrán gáztárolók töltöttsége magasabb szinten vannak a nyugat-európai gáztárolókhoz képest

A földgáz tárolása a legrosszabbra készülésről szól: a piaci szereplők historikus időjárási adatok alapján határozzák meg a pozíciójukat, ugyanakkor a legtöbb évben ez azt eredményezi, hogy jelentékeny mennyiség marad a gáztárolókban. 2021 nem olyan, mint a legtöbb év, még májusban is átlagosan napi 500 GWh-t tároltak ki az európai földgáztárolókból. Ez a kitárolás erősen helyszín specifikus volt, hiszen függött a helyi időjárástól és a régiós ellátási lehetőségtől is (pl. Nyugat-Európát mérsékelt LNG import jellemezte, míg az Észak-Afrikai vezetékes import növekedett). A 3. ábra a tárolói szintek különbözőségét mutatja.

3. ábra: Jelentősebb gáztárolók szintjei Hollandiától Ukrajnáig

A fő tárolói piacokat nézve a 2011-2020-as átlaghoz képest jóval alacsonyabb a töltöttség Hollandiában, Németországban és Ausztriában. Eközben Ukrajnában átlag körüli szintek vannak, míg Magyarországon az elmúlt évtizedhez képest magasabb töltöttségről beszélhetünk. Természetesen a magyar és ukrán tárolók is az elmúlt 1-2 év szintjei alatt vannak, de összességében az európai tárolói eltolódás is támogatja a spread megfordulását.

3. A szénről földgázra átállás korlátozott Közép-Európában

Végül, de nem utolsó sorban a szigorodó környezetvédelmi regulációval a rekord magas CO2 árak is erősen befolyásolják az európai földgázpiacot. Természetes, hogy a villamosenergia- és gázpiacok korrelációja változik attól függően, hogy melyik országról beszélünk. A szénről földgázra átállás potenciálja Nyugat-Európában magasabb, mint Közép-Európában (Lengyelországot leszámítva), hiszen a jelenleg is nagyobb szénerőművi kapacitás van használva és a tartalék földgázerőművi kapacitások is nagyobbak. A 4. ábrán a földgáztüzelésű erőművek villamosenergia-termelése látható Németországban és Magyarországon, így indirekt az erőművi gázfelhasználás is becsülhető (hatásfokot figyelmen kívül hagyva).

4. ábra: Földgáztüzelésű villamosenergia-termelés Németországban és Magyarországon

2021-ben az erőművi földgázkereslet nagyobbat nőtt Németországban a 2018-2020-as időszak átlagához képest nemcsak abszolút értékben, hanem relatív is, mint Magyarországon. Bár a teljes gázfogyasztási adatok még nem látszódnak, annyi már megállapítható, hogy a kereslet oldali növekedés egyenlőtlen volt Európában.

Lehetséges következmények és kitekintés

A magyar földgázpiacot jellemzően VTP + spread vagy TTF + spread alapján árazzák a kereskedők. A folyamatos lehetőség, hogy a magyar prémium negatívba fordul bizonyosan befolyásolni fogja az árazási stratégiákat, hiszen mind a szerződő fogyasztók számára, mind a megfelelő fedezeti ügyletekkel nem rendelkező kereskedők számára előnytelenné válik a VTP vagy TTF alapú szerződés. Minthogy a CEEGEX stabil és likvid tőzsdeként működik, ez egy esély a magyar árindexek fejlődésére is. Az elmúlt időszak jelentős infrastruktúra beruházásai után a megfelelő regulátori ösztönzővel a ziccer adott, hogy a fogyasztók profitálhassanak a legtöbbet.

Kulcskérdés, hogy meddig tart a spread megfordulása és milyen gyakran fog újra megtörténni. Egy bátor tippem, hogy a java még hátravan. A szerb gázfolyosó elkészültével október 1-étől a szerb-magyar interkonnektor kétirányúvá válik. Emellett a kedvező ukrán reguláció (így a short-haul és a 3 évig vámmentes tárolás) tovább növelheti a közép-európai infrastruktúrák kihasználtságát. Szóval még ha magasak is lesznek a gázárak, a Kelet-Közép-Európa akkor is alacsonyabban lehet, mint a TTF vagy a VTP.

Sources /// Források: CEEGEX, EEX, ALSI, AGSI, FGSZ IP, ENTSOG, ENTSO-E

Disclaimer: The current article is an opinion, which do not count as financial advice and do not necessarily match with the official position of CEEGEX. ||| E cikk egy vélemény, mely nem minősül befektetési tanácsnak és nem feltétlen egyezik a CEEGEX hivatalos álláspontjával.