HU version below ↓↓↓

A cikk magyar nyelven Tovább kattintva lentebb olvasható.

---

8 minutes reading time ||| 8 perc olvasási idő

EN version

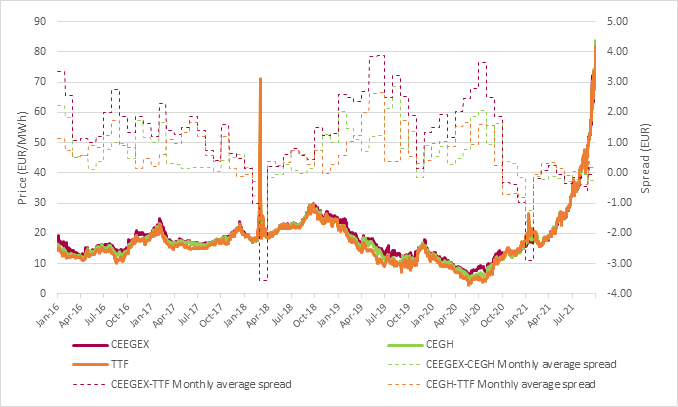

At the time of writing, the European gas market is in a turbulent, panic-like mood. European day-ahead gas prices are at record highs. On CEEGEX on 7 October, the end-of-day reference price was EUR 120.60/MWh and the best bid was EUR 150/MWh. Although prices have been falling day by day since then, we are still far from the normal market environment we are used to. In the following, we look at how the gas market got here.

Chart 1: CEEGEX, CEGH & TTF DA prices and monthly average spreads (2016-2021 October)

In recent years, several spikes have had major impacts on gas prices in Europe, but in most cases this has not been sustained and prices have returned to their usual levels of around EUR 20/MWh. If we look at the price movements over the last 5 years, the outlier in the positive direction was the Beast from the East event and in the negative direction the economic downturn related to the COVID-19 pandemic.

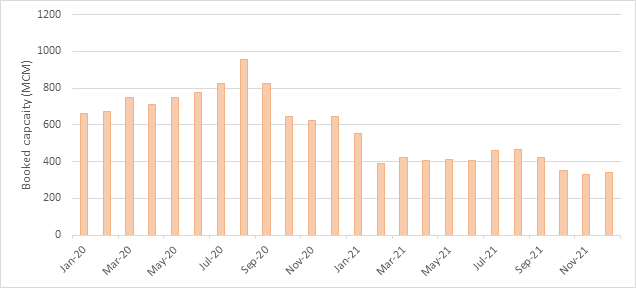

However, for 2021, this seasonality is not present at all. The year itself started with a small spike when a sudden surge in energy demand in Asia caused a visible price increase. This was followed by a shorter correction, while the prolonged cold weather in April meant that the summer gas season did not bring a fall in gas prices. In addition, the impact on market sentiment of the news of the completion of Nord Stream 2 (introduction and then withdrawal of US sanctions) has increased since the beginning of the year. This has been compounded by the fact that Gazprom has not book extra interruptible capacity on the Ukrainian route above the minimum contracted volumes since spring.

Chart 2: Russian capacity bookings in Ukraine according to GTSO

According to ENTSOG and the Ukrainian GTSO, Gazprom also did not book extra capacity in the Ukrainian direction during the periods when Yamal and Nord Stream 1 were operating at reduced capacity due to maintenance.

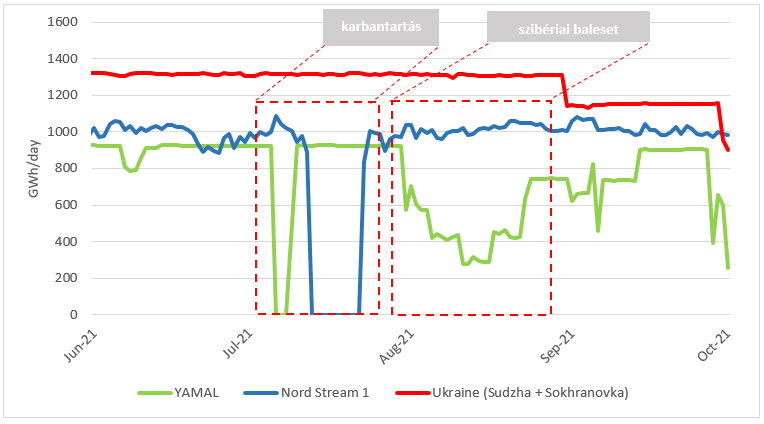

Chart 3: The gas flows of the main Russian pipelines

This was followed by an accident in August when a fire at a processing plant in a Siberian field led to a reduction in the gas flows of the Yamal pipeline, leaving EU countries with a supply shortage. Due to the prolonged cold winter, storage facilities have started to be filled from multi-year minimum levels. However, due to the high price environment caused by the supply shortage, the process was essentially slow and EU storage levels did not reach the 2020 level by the start of the new gas year.

Chart 4: EU, Hungarian and Ukrainian storage levels in 2020 and 2021

EUA prices have also started to rise in line with gas prices and have broken several records this year. The fact that the price of natural gas has been the main driver of the EUA price increase during this period is illustrated by the case of Gascade, a German TSO, which accidentally published false flow data on its website in August, one month before the completion of the Nord Stream 2 pipeline. Although the news was not true, the markets reacted significantly and we immediately saw a drop of around 10% in the price of natural gas, followed by the EUA pricedrop. Once it became clear that the data was wrong, the price soon started to rise again.

Chart 5: The EUA Dec-21 and the gas DA prices in August and September

1. - Siberian fire related gas flow reduction on Yamal

2. - False flow data on Nord Stream 2

3. - German court decision

4. - Nord Stream 2 completion and Sergey Lavrov's statement

5. - Decline in gas transported via Yamal pipeline

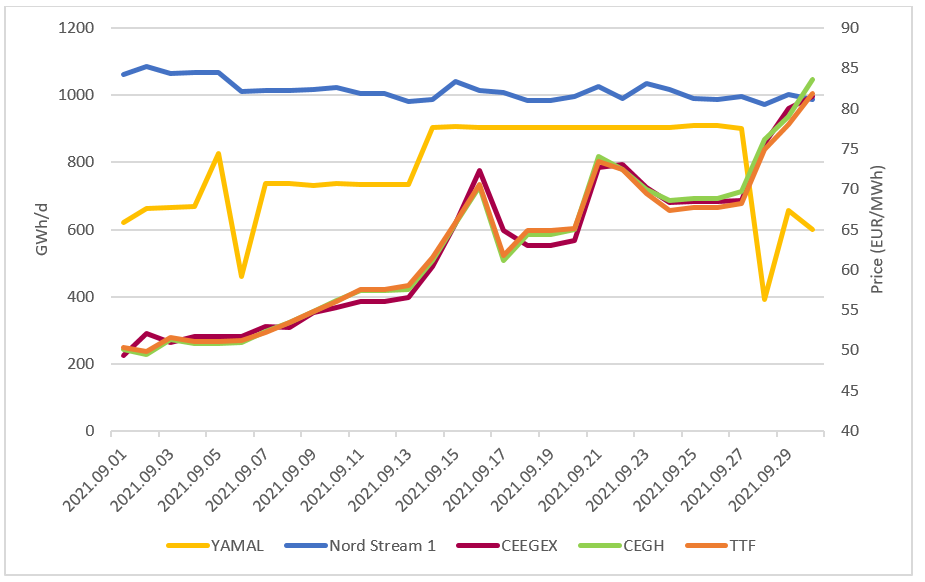

The EUA and the price of natural gas have been clearly eclipsed by the end of the summer by news of Russian supplies. The price of natural gas was also very much influenced by the question of when the Nord Stream 2 pipeline would be commissioned and when actual physical deliveries would start. However, when the German court rejected Nord Stream 2 AG's complain, meaning that the pipeline is still not compliant with EU regulations and will not be exempted from them, the price of natural gas started to rise again. This took on notable proportions in September, when Russian Foreign Minister Sergey Lavrov said on 15 September that because the Nord Stream 2 approval process would take around four months, the expected commissioning of the pipeline was scheduled for 2022. In the following days , the price of natural gas reached the EUR 70 level. This was followed by 28 September, when the gas flows on Yamal pipeline halved, and then fell further on 2 October. These events all contributed to the accelerating rise in European gas prices in 2021.

Chart 6: Main gas flows from Russia (without Ukraine) and the DA prices

The last historic price increase was caused by the Beast from the East cold spell, when the price of natural gas on the TTF crossed the EUR 70 level for a single day. This was due to much colder than usual weather in Western European countries, the already lower production levels at the Groningen gas fields, lower than usual storage levels and the Stockholm arbitration court ruling against Gazprom, which led the Russian export monopoly to consider terminating its transit contract with Ukraine. The high demand caused by the weather and the news of a potential drop in imports to Russia, coupled with low storage levels, pushed gas prices to record highs. In addition to this, if we look at the spreads between the three hubs, we can see that the rise has affected different countries differently, so this was more of a regional shock. As in 2018, European storage levels are currently lower than usual, a cold winter is also forecasted, and there is also a major conflict at the heart the routes for Russian gas in order to export and bypass Ukraine (Nord Stream 2 licensing, TurkStream and the associated Balkan route commissioning). However, there is also another factor.

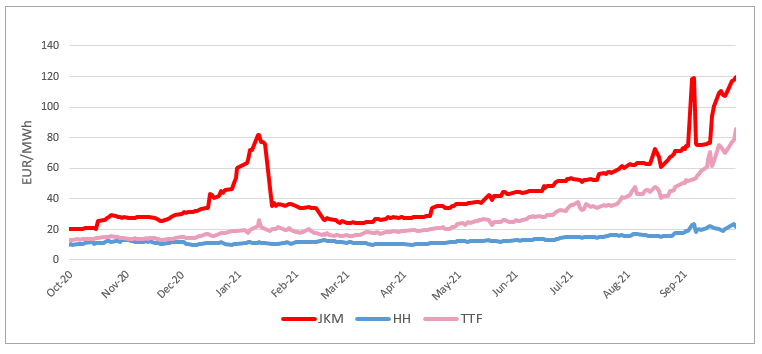

An increase in LNG deliveries is expected to offset the Russian shortage. However, at the moment, as shown on Chart 7, the spread between the Asian JKM and the Dutch TTF makes the Asian market more attractive for LNG supplies, and this spread is widening as winter approaches, sometimes reaching as high as EUR 20. This is due to the rising demand for energy in Asia following the COVID-19 crisis and the increasing utilisation of gas-fired power plants.

Chart 7: The front month prices on TTF, JKM & Henry Hub

Outlook

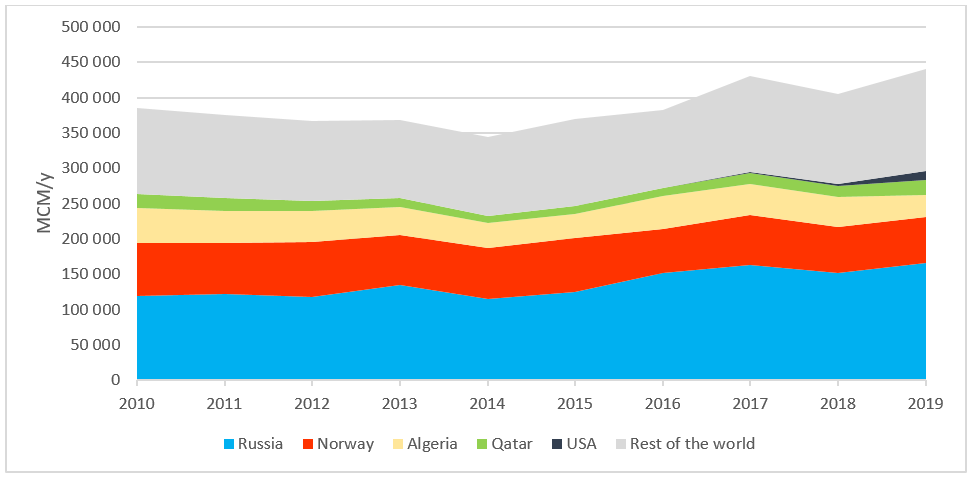

Europe's current dependence on natural gas, and in particular on gas imported from Russia, is illustrated on Chart 8. The natural gas, which is still the second largest energy source in the EU (22% of its energy mix in 2019), accounts for a significant share of the EU's energy consumption. The largest share of imports of this energy carrier (40%) comes from Russia, so the questions regarding Russian imports are far from trivial in terms of the volumes destined for Europe, and hence the price of European gas.

Chart 8: EU27's natural gas import by source country (2010-2019)

The Balkan section of the TurkStream route to Hungary started operating on 1 October, but Russia is not expected to extend its gas supply contract with Ukraine until 2024. It is now safe to conclude that Russia plans to supply its European customers via Nord Stream 1-2 and Yamal pipelines and the Balkan route in the coming years, and to eliminate the Ukrainian route in the long term. In principle, Hungary will not lose its position as a transit country, but apart from the LNG terminal in Krk, the region will continue to depend mainly on imports from Russia. Poland is not expected to extend its long-term contract with Russia, which expires in 2022. In order to reduce its dependence on Russian imports, Poland is just building the Baltic Pipe, new interconnector to Slovakia and Lithuania will be developed and a new floating LNG terminal will be built in addition to the expansion of the existing one. In Russia, the possibility of allowing companies other than Gazprom to transport through the Nord Stream 2 pipeline to comply with EU regulations is currently being explored, but the process of amending the legislation is expected to take a long time. The price of natural gas on European markets has briefly crossed the historic 100 EUR/MWh mark and it is not clear at this stage when we will return to the price levels we were used to until Nord Stream 2 comes on stream and imports from Russia return to normal levels. At the same time, forecasts of a colder than average winter at present could further stimulate expectations of a high price environment.

---

HU version below ↓↓↓

A cikk magyar nyelven Tovább kattintva lentebb olvasható.

Az elemzés írásakor az európai gázpiacot kiugróan turbulens, pánikszerű hangulat uralja. Az európai day-ahead gázárak rekord magasságokba emelkedtek. A CEEGEX-en október 7-én 120.60 EUR/MWh volt a nap végi referenciaár, a legmagasabb vételi ajánlat pedig 150 EUR/MWh volt. Habár ez azóta konszolidálódott és az árak napról napra csökkennek, még mindig messze vagyunk a megszokott, normálisnak tartott piaci környezettől. A következőkben pedig azt tekintjük át, hogy hogyan jutott idáig a földgázpiac.

1. ábra: CEEGEX, CEGH & TTF árak és a havi átlagos spreadek alakulása (2016-2021 október)

Az elmúlt években több kiugró esemény is komoly hatással volt az európai gázárakra, ugyanakkor ez a legtöbb esetben nem volt tartós és az ár visszatért a megszokott 20 EUR/MWh körüli szintre. Ha megfigyeljük az utóbbi 5 év ármozgásait akkor a pozitív irányba kiugró eset volt a Beast from the East esemény, negatív irányban pedig a COVID-19 járvánnyal kapcsolatos gazdasági visszaesés. Alapvetően az árak szezonális hullámzása a jellemző, mely követi a betárolási és kitárolási időszakot, ez jól látszik például 2016-ban és 2017-ben.

Eközben a 2021-es évre ez a szezonalitás egyáltalán nem jellemző. Az év már önmagában egy kisebb kiugrással indult, amikor a hirtelen megnövekedő ázsiai energiakereslet látható áremelkedést okozott. Ám ezt egy rövidebb korrekció követte, majd az elhúzódó áprilisi hideg időjárás miatt a nyári gázszezon nem hozott csökkenést a földgáz árában. Emellett már az év eleje óta megnőtt az Északi Áramlat 2 befejezésével kapcsolatos hírek hatása a piac hangulatára (amerikai szankciók bevezetése, majd visszavonása). Ezt egészítette ki, hogy az ukrán irányon a Gazprom már tavasztól kezdve rendre nem foglalt extra megszakítható kapacitást a szerződött minimális mennyiségeken felül.

2. ábra: Orosz kapacitásfoglalások Ukrajna irányában a GTSO alapján

Az ENTSOG és az ukrán GTSO adatai alapján a Gazprom azokban az időszakokban sem foglalt extra kapacitást az ukrán irányba, amikor a Yamal és az Északi Áramlat 1 karbantartás miatt csökkentett kapacitáson üzemeltek.

3. ábra: Áramlás a fő orosz gázvezetékeken

Majd ezt követte az az augusztusi baleset amikor a szibériai kitermelőmező egyik üzemében kitört tűzeset miatt csökkentették a Yamal vezetéken keresztül áramló földgázmennyiséget, ezzel pedig az EU országai egy ellátás oldali hiánnyal szembesültek. Az elhúzódó hideg tél miatt a tárolókat többéves minimum szintről kezdték feltölteni. Ugyanakkor a kínálati hiány okozta magas árkörnyezet miatt a folyamat alapvetően lassan haladt, és a 2020-as szintet nem érte el az EU tárolóinak a szintje az új gázév kezdetére sem.

4. ábra: EU-s, magyar és ukrán tárolók szintje 2020-ban és 2021-ben

Az EUA ára is növekedésnek indult párhuzamosan a földgáz árával és több rekordot is megdöntött idén. Azt, hogy ebben az időszakban elsősorban a földgáz ára mozgatta az EUA áremelkedését az az augusztusi eset is példázza amikor az Északi Áramlat 2 vezeték befejezése előtt egy hónappal a Gascade, német TSO rövid ideig fals áramlási adatokat közölt a weboldalán. A hír bár nem volt igaz, de a piacok szignifikánsan reagáltak rá, és rögtön egy 10% körüli áresést tapasztalhattunk a földgáz árában, amit az EUA árának esése is követett. Miután kiderült, hogy az adatok hibásak, az ár rövidesen újra növekedésnek indult.

5. ábra: Az EUA és földgáz árának alakulása augusztusban és szeptemberben

- – Szibériai tűzesettel kapcsolatos visszaesés

- – Fals áramlási adatok az Északi Áramlat 2 kapcsán

- – Német bírósági döntés

- – Északi Áramlat 2 befejezése és Sergey Lavrov kijelentése

- – Yamal vezetéken szállított gázmennyiség visszaesése

Az EUA és a földgáz ára a nyár végétől már egyértelműen lekövette az orosz irányú ellátással kapcsolatos híreket. A földgáz árát pedig nagyon erősen befolyásolta az a kérdés, hogy vajon mikor helyezik üzembe az Észak Áramlat 2 vezetéket, és mikor indul meg rajta a tényleges fizikai szállítás. Ugyanakkor amikor a német bíróság bejelentette hogy a Nord Stream 2 AG fellebbezését elutasítja, így a vezeték továbbra sem felel meg az EU-s szabályozásnak, valamint nem kap felmentést az alól, a földgáz ára újabb növekedésnek indult. Ez szeptemberben öltött igazán figyelemreméltó méreteket, amikor Sergey Lavrov az orosz külügyminiszter szeptember 15-én azt nyilatkozta, hogy mivel az Északi Áramlat 2 engedélyeztetése a német fél részéről körülbelül négy hónapot vesz igénybe, ezért a vezeték várható üzembehelyezését 2022-re időzítették. Az ezt követő napokban a földgáz ára elérte a 70 eurós szintet. Ezt követte szeptember 28-a, amikor a Yamal vezetéken áramló gáz a felére esett vissza, majd október 2-ával ez tovább zuhant. Ezek az események mind hozzájárultak ahhoz, hogy az európai földgázárak 2021-ben egyre gyorsabb emelkedésnek indultak.

6. ábra: Áramlás a fő orosz vezetékeken (Ukrajna kivételével) és a földgáz ára

A legutóbbi történelmi nagyságú áremelkedés a Beast from the East nevű időjárási jelenség volt, amikor egy napra a TTF-en a földgáz ára átlépte a 70 eurós szintet. Ennek okai a szokásosnál jóval hidegebb időjárás a nyugat-európai országokban, a már ekkor is alacsonyabb termelési szinttel üzemelő groningeni gázmezők, a szokásosnál alacsonyabb földgáztárolói szint, valamint hogy a stockholmi döntőbíróság a Gazprom ellen döntött, melynek hatására az orosz exportmonopólium kilátásba helyezte az Ukrajnával kötött tranzitszerződés felmondását. Az időjárás okozta magas kereslet, valamint az orosz irányú import potenciális csökkenésének hírére és az ezzel párhuzamosan alacsony szinten álló tárolók miatt a földgáz ára rekord magasságokba emelkedett. Mindezek mellett ha megnézzük a három hub közötti spreadeket, láthatjuk, hogy az emelkedés eltérően hatott a különböző országokra, így ez inkább egy regionális sokk volt. Ahogyan 2018-ban, jelenleg is alacsonyabb az európai tárolók töltöttsége a szokásosnál, szintén hideg telet prognosztizálnak, valamint szintén fent áll egy komolyabb konfliktus melynek középpontjában az orosz gázexport Ukrajnát elkerülő útvonalai állnak (Északi Áramlat 2 engedélyeztetés, Török Áramlat és a hozzá kapcsolódó balkáni útvonal üzembe helyezés). Ugyanakkor ezenkívül van egy másik tényező is.

Az LNG szállítások növekedésétől várják az orosz irányú hiány ellensúlyozását. Jelenleg ahogyan az ábrán is látható, az ázsiai JKM és a holland TTF között húzódó spread miatt a szabad LNG szállítmányok számára az ázsiai piac vonzóbb, és a tél közeledtével ez a spread egyre inkább nő és már időnként a 20 eurót is eléri. Ennek oka a COVID-19 válságot követő felfutó ázsiai gazdáságenergiaigénye, valamint a gáztüzelésű erőművek növekvő kihasználtsága.

7. ábra: A front havi árak a TTF-en, a JKM-en és a Henry Hubon

Kilátások

Hogy Európa mennyire függ jelenleg a földgáztól és elsősorban az Oroszországból importált földgáztól, azt a 8. ábra is jól jellemzi. Az EU energiafelhasználásának még mindig jelentős részét az energiamixben második helyet elfoglaló földgáz adja (2019-ben az EU energiamixének 22%-át tette ki). Ennek az energiahordozónak az importja pedig legnagyobb részben (40%-ban) Oroszországból származik, így az orosz importot érintő kérdések az Európának szánt mennyiségek szempontjából – így ezáltal az európai földgáz árának szempontjából – közel sem triviálisak.

8. ábra: Az EU-27 országainak földgázimportja származási ország szerint (2010-2019)

A Török Áramlathoz kapcsolódó balkáni útvonal Magyarországot elérő szakasza október elsejével megkezdte üzemelését, ugyanakkor várhatóan Oroszország nem hosszabbítja meg az Ukrajnával kötött, 2024-ig szóló gázszállítási szerződését. Már magabiztosan megállapítható, hogy a következő években Oroszország az európai vásárlóit az Északi Áramlat 1-2, és a Yamal vezetékeken, valamint a balkáni útvonalon keresztül tervezi ellátni, és hosszú távon megszünteti az ukrán irányt. Ezzel Magyarország alapvetően nem veszít tranzitország pozíciójából, ám a krk-i LNG terminált leszámítva a térség továbbra is elsősorban az orosz irányú importtól függ. Lengyelország várhatóan nem hosszabbítja meg Oroszországgal kötött, 2022-ben lejáró hosszú távú szerződését. Az orosz irányú importtól való függésének csökkentése céljából az ország építi a Baltic Pipe vezetékrendszert, valamint új határkeresztezőket helyeznek üzembe Szlovákia és Litvánia irányába, továbbá egy új úszó LNG terminál építését is tervezik a meglévő bővítésén túl. Oroszországban jelenleg vizsgálják annak a lehetőségét, hogy a Gazpromon kívül más vállalat is szállíthasson az Északi Áramlat 2 vezetéken, hogy ezzel megfelelhessenek az EU-s szabályozásnak, ugyanakkor az ezzel járó jogszabálymódosítási folyamat vélhetőleg még hosszú ideig el fog tartani. Az európai piacokon a földgáz ára egy rövid időre átlépte a 100 EUR/MWh történelmi határt, és jelenleg nem látszik mikor térünk vissza a korábban megszokott árszintre, ameddig az Északi Áramlat 2 meg nem kezdi az üzemelését, és az orosz irányú import újra visszaáll normál mértékűre. Ugyanakkor jelenleg az átlagosnál hidegebb telet jósló előrejelzések is tovább élénkíthetik a magas árkörnyezettel kapcsolatos várakozásokat.

Sources /// Források: AGSI, CEEGEX, Eurostat, EEX, ENTSOG, GTSO, ICE Endex, ICIS, The Ministry of Foreign Affairs of the Russian Federation, Montel, Refinitiv, REKK

Disclaimer: The current article is an opinion, which do not count as financial advice and do not necessarily match with the official position of CEEGEX. ||| E cikk egy vélemény, mely nem minősül befektetési tanácsnak és nem feltétlen egyezik a CEEGEX hivatalos álláspontjával.