HU version below ↓↓↓

A cikk magyar nyelven Tovább kattintva lentebb olvasható.

---

4 minutes reading time ||| 4 perc olvasási idő

EN version

It’s that time of the year again to conclude gas supply contracts. Both retail and wholesale markets are on a bumpy road for a year with exceptional high prices and exceptional volatile prices. The latter one is often overlooked, however in these conditions risk management strategies are directly affected by price volatility. Let’s take a glance at a novel solution: using MGP index in Hungary.

For years it has been common that consumers receive offers including either fix prices, front month indexed prices, spot prices or a mixture of these. From the client’s perspective the fix price results the most predictable cashflow, while the spot price is the most unpredictable. Talking about risks the front month index is somewhere in between. Nonetheless, a flexible price index leaves the possibility to benefit from falling prices. In practical terms – i.e. in Hungary – the relevant hubs mean TTF for the front month index, while spot prices used to be the formula of Dutch TTF + spread or Austrian VTP + spread and increasingly MGP (Hungarian Virtual Point).

Switching to MGP does have a moment now as the above-mentioned spreads have also become hectic recently.

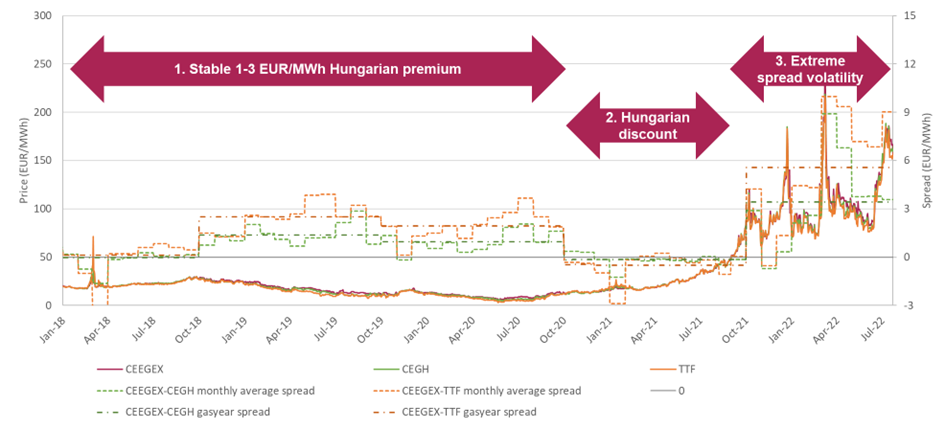

Chart 1: CEEGEX (MGP), CEGH (VTP) & TTF DA prices and average spreads (2018-2022)

The historical evolution of TTF-MGP and VTP-MGP spreads can be divided into three phases:

- Old world order: stable 1-3 EUR/MWh premium in Hungary compared to Western markets. This was in line with the transport costs, even though direct Dutch-Hungarian transport agreements were rare, but the Austrian-Hungarian interconnector was always fully utilized

- MGP discount: with the appearance of Croatian LNG and the startup of RS>HU interconnector, the supply-demand equilibrium has changed, as discussed in this post

- Extreme spread volatility: because of rising risks and volatile gas prices, present day

It’s still unpredictable how long will the third phase last. An important factor is that gas markets are not just globally connected, but local events result local spikes, e.g. lower NordStream 1 flows more directly affect TTF price, while VTP or MGP prices can be more resistant with the stable – or even higher – Southern flows. These local specialties are also differently shaping the daily prices in Austria and Hungary.

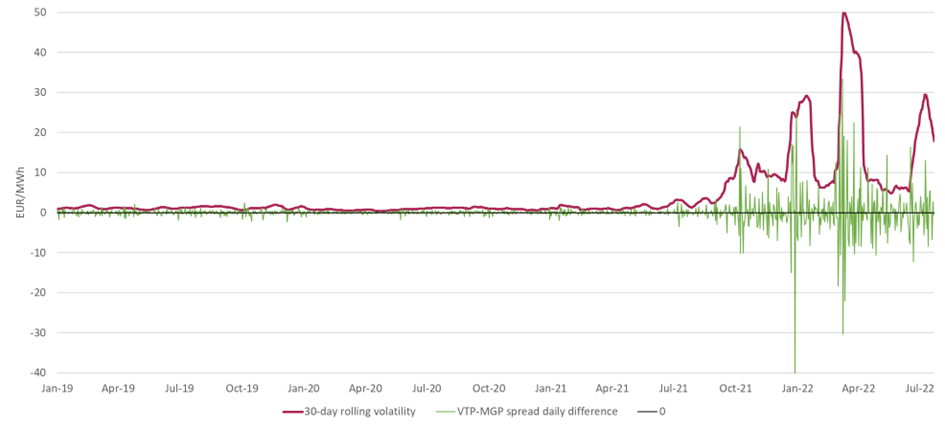

Chart 2: VTP-MGP daily spread and rolling volatility

Chart 2 shows the highly unusual spread volatility. This is reflected in multiple areas:

- The accepted level of cost of natural gas procurement for distinct heating is TTF + spread, where the spread will be 25 EUR/MWh from 1st October 2022, compared to previously common 1-3 EUR/MWh

- Market participants expect spread in a very wide range, which means around 5-15 EUR/MWh for VTP and 10-25 EUR/MWh for TTF

- In this gas year the monthly average CEEGEX-TTF spreads ranged between -0.5 and 10 EUR/MWh, while the monthly average CEEGEX-VTP spreads ranged between -1 and 9 EUR/MWh (as seen on Chart 1)

Minimizing the risk due to high spread volatility can be achieved with a novel solution both from consumers’ and wholesale traders’ perspective: use as local index as possible. The good news comes with the stabilized Hungarian spot market liquidity on CEEGEX around 30 TWh or 3 bcm per year, which is more than half of the domestic industrial consumption. If a gas supply contract includes full or partial spot indexation, then CEEGEX prices are the best solution in Hungary instead of TTF DA or VTP DA. Consequently, CEEGEX prices mean a genuine input for ICIS MGP price assessment, while more and more market participants already offer consumer contracts with CEEGEX prices. A personal opinion that this is good for the market and for the consumers too, and these traders with this niche idea will build an advantage compared to others.

---

HU version >>>

A cikk magyar nyelven Tovább kattintva lentebb olvasható.

Újra itt van a gázpiacon a szerződéses időszak. Mind a kis-, mind a nagykereskedelmi piacok rázós évet tudhatnak maguk mögött példa nélküli magas árakkal és példa nélküli magas volatilitással. Utóbbi felett könnyen átsiklunk, ugyanakkor az ilyen piaci környezetben a kockázatkezelési stratégiákat közvetlenül érinti az árak volatilitása. A cikkben egy újszerű megoldásra fókuszálunk: az MGP index használata Magyarországon.

Az elmúlt években megszokottá vált, hogy a fogyasztók különböző típusú ajánlatokból választhattak: fix ár, front havi ár, spot ár vagy ezek keveréke. Az ügyfelek szemszögéből a fix ár volt a legkiszámíthatóbb, míg a spot ár a legkevésbé. A kockázatokat tekintve a front havi ár a kettő között helyezkedik el. Megjegyzendő, hogy a rugalmas ár nyitva hagyja a lehetőséget, hogy az ügyfél az árak csökkenésével előnyösebben járjon. A gyakorlatban – vagyis Magyarországon –a releváns ár front hónap esetén a TTF, míg a spot árak a holland TTF + spread vagy osztrák VTP + spread képletet takarják, továbbá az elmúlt időszakban az MGP (magyar virtuális pont) is egyre nagyobb teret hódít.

Az MGP-re váltás előtt azzal nyílt meg az út, hogy a fent említett spreadek (országok közti árkülönbségek) hektikussá váltak.

1. ábra: CEEGEX (MGP), CEGH (VTP) & TTF másnapi árak and átlagos spreadek (2018-2022)

A TTF-MGP és VTP-MGP spreadek evolúciója az alábbi három fázisra bontható:

- Régi világrend: stabil 1-3 EUR/MWh prémium Magyarországon a nyugati piacokhoz képest. Ez összhangban állt a szállítási költségekkel, habár közvetlen holland-magyar szállítási megállapodás ritka volt, azonban az osztrák-magyar határkeresztező teljesen ki volt használva

- Olcsóbb MGP: a horvát LNG megjelenése és a szerb-magyar interkonnektor indulása megváltoztatta a kínálati oldalt, ahogy azt egy korábbi bejegyzésben bemutattuk

- Extrém spread volatilitás: a növekvő kockázatok és volatilis gázárak hatásaként – napjaink

Jelenleg még nehéz felmérni, hogy a harmadik fázis meddig tarthat. Egy fontos tényező, hogy a földgázpiacok nemcsak globálisan kapcsolódnak össze, hanem a lokális események is formálják az árakat, például alacsonyabb Északi Áramlat 1 áramlás nagyobb mértékben befolyásolhatja a TTF árakat, míg a VTP és MGP árak ellenállóbbak lehetnek a stabil – vagy akár magasabb – déli ellátás következtében. Az ilyen helyi sajátosságok befolyásolják a napi árakat Ausztriában és Magyarországon is.

2. ábra: VTP-MGP napi árkülönbség és gördülő volatilitás

A 2. ábra a spread szokatlanul magas volatilitását mutatja be. Ez több területen is visszaköszön:

- A földgázbeszerzés elismert költségszintjét a távhőnél a TTF + spread képlettel határozzák meg, melynél a spread 25 EUR/MWh lesz 2022. október 1-től ellentétben a korábbi évek 1-3 EUR/MWh szintjeivel

- A piaci szereplők várakozásainak szórása igen széles, VTP esetében 5-15 EUR/MWh, TTF esetében 10-25 EUR/MWh árkülönbségekkel kalkulálnak

- Az idei gázévben a havi átlagos CEEGEX-TTF spread -0,5 és 10 EUR/MWh között, a havi átlagos CEEGEX-VTP spread pedig -1 és 9 EUR/MWh között mozgott (ahogy az 1. ábrán is látható)

A spread magas volatilitásából fakadó kockázatot mind kereskedői, mind fogyasztói oldalon egy újszerű megoldással vált lehetségessé csökkenteni: helyi árak használatával. A jó hír, hogy a magyar spot piac likviditása a CEEGEX-en évente 30 TWh (avagy 3 milliárd köbméter), mely több, mint a hazai versenypiaci földgázfogyasztás fele. Ha egy gázellátási szerződésbe teljes vagy részleges spot indexálás kerül, akkor a CEEGEX árak jelentik a legjobb megoldást Magyarországon a másnapi TTF vagy VTP árak helyett. Mindez pedig abban is tetten érhető, hogy az ICIS híroldal és elemző intézet is használja a CEEGEX adatait az árjegyzéseinek kiszámításához, emellett pedig egyre több piaci szereplő kínál olyan szerződéseket, melyek a CEEGEX-hez vannak indexálva. Személyes véleményem szerint mindez jó a piacnak és a fogyasztóknak is, ezek a kereskedők ezzel a szemlélettel pedig előnyre fognak szert tenni másokhoz képest.

Sources /// Források: CEEGEX, EEX, MEKH, FGSZ IP

Disclaimer: The current article is an opinion, which do not count as financial advice and do not necessarily match with the official position of CEEGEX. ||| E cikk egy vélemény, mely nem minősül befektetési tanácsnak és nem feltétlen egyezik a CEEGEX hivatalos álláspontjával.